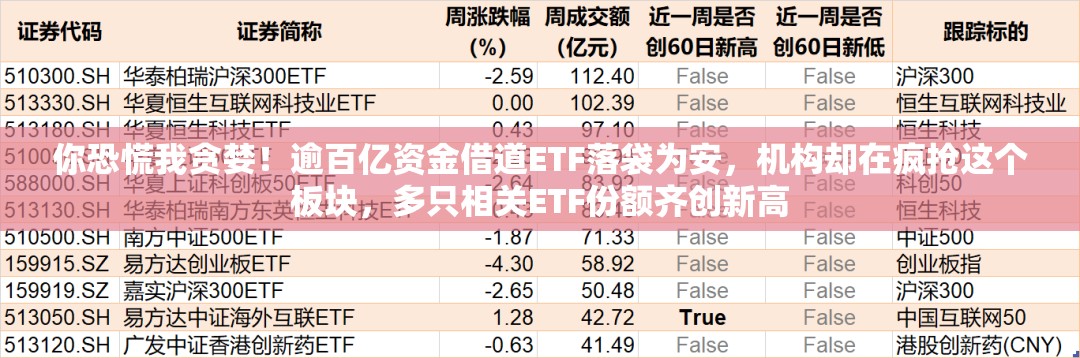

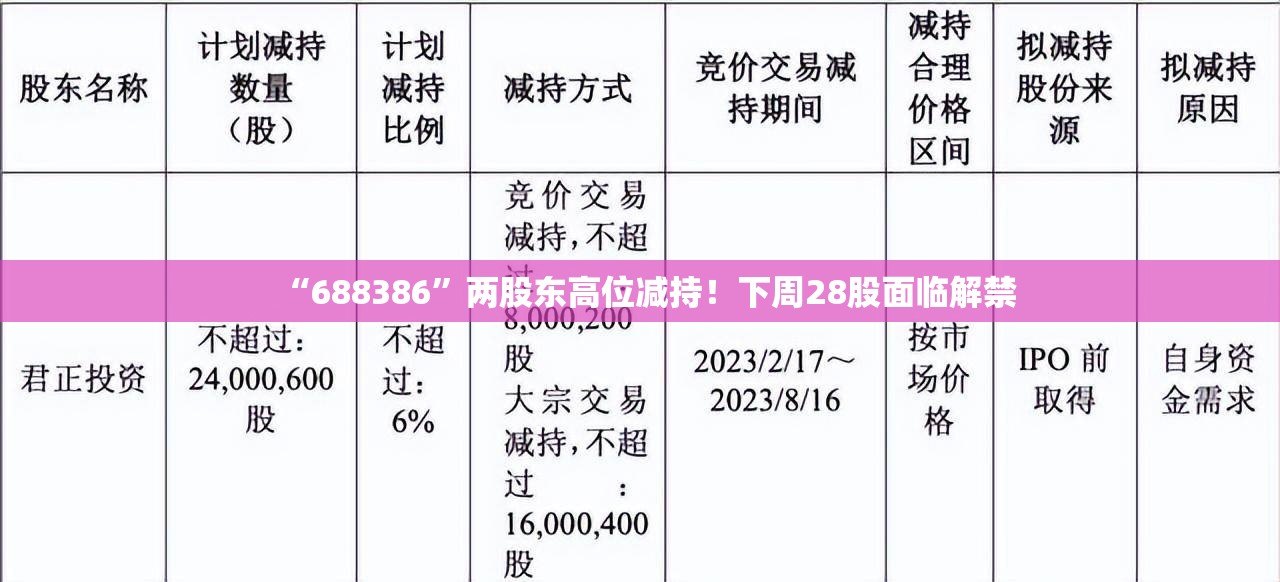

瑞银调整中国交通建设目标价,仍维持“买入”评级

国际知名投资银行瑞银发布了一份关于中国交通建设的最新研究报告,其中将该公司的目标价由原来的水平下调至6.5港元,尽管如此,该行依然维持“买入”评级,这一消息在投资界引起了广泛关注。

瑞银调整中国交通建设目标价背景

瑞银作为全球领先的金融服务提供商,其研究报告往往对市场具有指导意义,此次下调中国交通建设的目标价,背后有多重因素考量,全球经济增长的不确定性以及国际贸易环境的复杂多变,对包括中国交通建设在内的全球基建企业都带来了挑战,国内经济结构调整和政策环境的变化也对企业的未来发展产生了深远影响,瑞银的这一调整,正是基于对全球经济形势、行业发展趋势以及中国交通建设自身经营状况的综合分析。

目标价下调的原因分析

瑞银将中国交通建设的目标价下调至6.5港元,主要基于以下几个方面的考虑:

- 市场竞争加剧:随着基建行业的竞争日益激烈,中国交通建设在国内外市场的竞争压力不断增大,这对其业绩和股价都构成了挑战。

- 投资回报率考量:瑞银可能通过对公司未来的盈利预期进行重新评估,认为公司的投资回报率未能达到预期水平,因此调整了目标价。

- 风险因素考量:在全球经济和政策环境的不确定性下,瑞银可能认为公司面临的风险因素有所增加,因此采取了更为谨慎的评估态度。

维持“买入”评级的原因

尽管目标价被下调,但瑞银仍然维持了中国交通建设的“买入”评级,这表明该行仍然看好中国交通建设的长期发展潜力和投资价值,主要原因包括:

- 行业前景广阔:中国作为全球最大的基建市场之一,具有巨大的发展潜力,随着国家对基础设施建设的持续投入和政策的支持,行业整体前景广阔。

- 公司竞争优势明显:中国交通建设作为行业内的领军企业,具有明显的竞争优势和品牌影响力,公司在国内外市场上都拥有丰富的项目经验和良好的业务布局。

- 估值优势突出:尽管目标价被下调,但与同行业其他公司相比,中国交通建设的估值仍然具有优势,这为投资者提供了良好的投资机会。

投资策略建议

针对瑞银的这一调整,投资者应关注以下几个方面:

- 关注全球经济和政策环境的变化,以及这些变化对中国交通建设的影响。

- 关注公司的业绩表现和业务发展情况,以及在市场竞争中的地位和优势。

- 综合考虑公司的估值水平和投资回报率,制定合理的投资策略。

瑞银调整中国交通建设的目标价虽然引起了市场的关注,但投资者应保持理性,根据自身的投资目标和风险承受能力做出决策,密切关注全球经济和政策环境的变化以及公司的业绩表现和业务发展情况,以便及时调整投资策略。

闽ICP备2021006130号-1

闽ICP备2021006130号-1

还没有评论,来说两句吧...